Rechercher un bien immobilier

Pour un crédit consommation, les garanties exigées par les organismes prêteurs sont moins contraignantes que pour un crédit immobilier. Mais il arrive parfois que la banque ou l’établissement de crédit consommation vous demande de trouver une caution avant de vous octroyer le prêt personnel.

Pour un crédit consommation la caution prend la forme d’une personne physique ou d’une domiciliation de revenus qui ont pour but d’assurer le remboursement du prêt dans le cas où l’emprunteur ne le fait pas.

Pour la caution avec une personne physique, il s’agit simplement d’un garant qui rembourse le prêt en cas de défaillance de l’emprunteur. On distingue alors deux types de cautions : la caution simple et la caution solidaire. Pour la première, c’est l’organisme financier qui doit entamer des poursuites contre l’emprunteur avant de demander au garant de rembourser le crédit consommation. A savoir que la banque ne se retourner contre la personne qui s’est portée caution qu’une fois l’emprunteur contacté pour rembourser le prêt.

Pour la caution solidaire, la personne qui se porte caution doit immédiatement rembourser le prêt dès qu’un seul incident de paiement survient. Logiquement, c’est ce type de caution que préfèrent les banques.

Lorsqu’il s’agit d’un prêt personnel, la caution n’est pas obligatoire puisqu’il est possible de souscrire à une assurance emprunteur qui protégera la banque en cas de défaut de remboursement. Toutefois, trouver une caution permettra de réduire le coût de l’assurance emprunteur si vous en souscrivez-une. Le taux d’intérêt ainsi que les frais dossiers pourront également être négociés si vous trouvez une caution puisqu’il s’agit d’une sécurité financière pour le prêteur.

Pour que la banque valide la demande de crédit conso effectuée par l’emprunteur plusieurs critères sont à respecter pour se porter caution. Tout d’abord, il est indispensable de disposer d’une situation professionnelle et financière stable. Cela implique notamment d’être en CDI et de percevoir des revenus réguliers. En tant que personne caution, il est également important de posséder un taux d’endettement suffisamment bas pour pouvoir rembourser un crédit supplémentaire. Enfin, lors de la signature du contrat de crédit consommation, la personne qui se porte caution doit nécessairement être présente et se verra remettre une copie du contrat. Dans ce dernier est indiqué le montant que la personne caution s’engage à rembourser.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

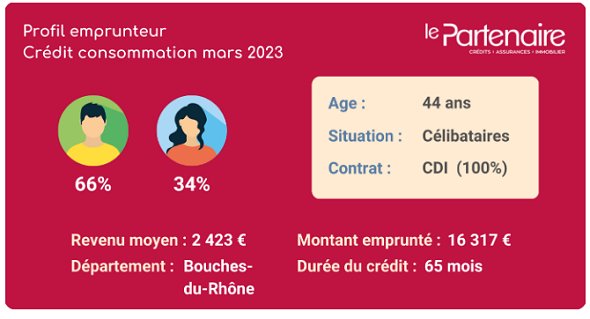

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.